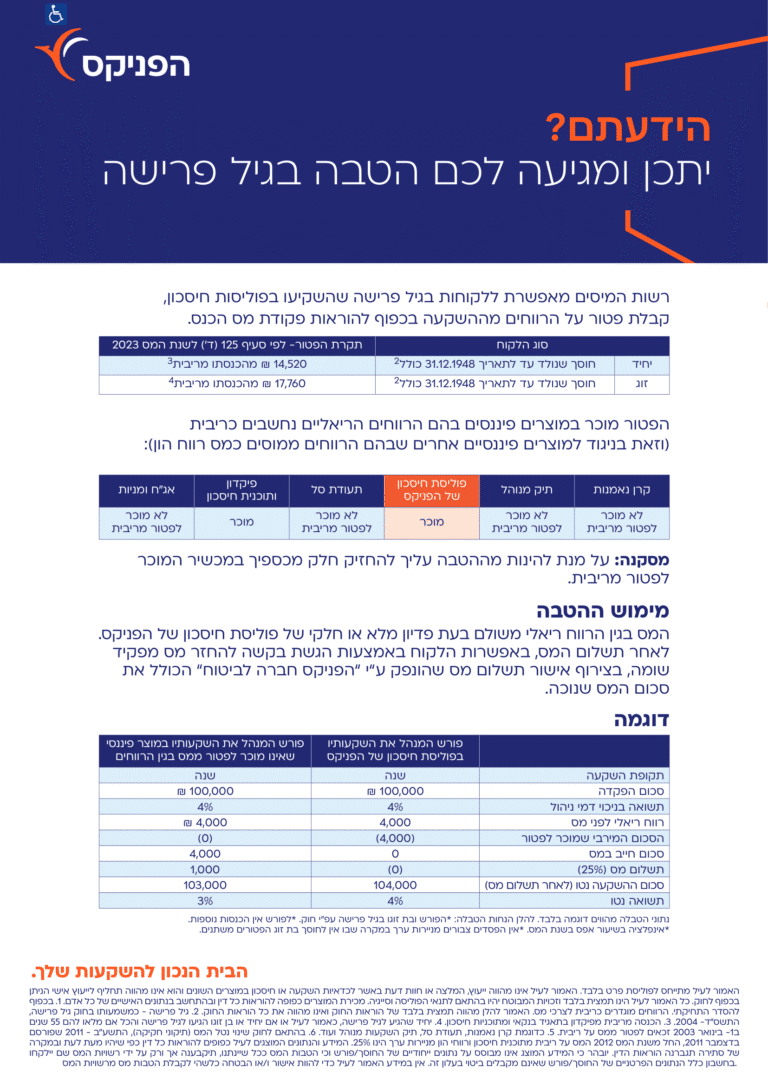

מהו תיקון 125 ד' לפקודת מס הכנסה

תיקון 125 ד' לפקודת מס הכנסה הוא חקיקה מיוחדת שנחקקה בשנת 2003 במטרה להעניק הטבות מס לדור הגמלאים הראשון במדינת ישראל. התיקון מאפשר לאנשים שנולדו לפני ה-1 בינואר 1949 או שהגיעו לגיל פרישה, ליהנות מפטור ממס על רווחים מהכנסות ריבית בפוליסות חיסכון ובפיקדונות בנקאיים. מדובר בהטבה שנתית שאינה מצטברת, ולכן חשוב לנצל אותה בכל שנה קלנדרית. התיקון נועד לסייע לאוכלוסיית הגמלאים להתמודד עם עליית עלויות המחיה ולשמור על רמת חיים נאותה. הזכאות מותנית בתנאי גיל מחמירים ובתקרת הכנסה שנתית, ומהווה כלי מיסוי חשוב לתכנון פיננסי בגיל השלישי.

מהי פוליסת חיסכון

פוליסת חיסכון היא מוצר פיננסי המשלב בין חיסכון לביטוח, המונפק על ידי חברות ביטוח ישראליות כמו מגדל, הפניקס, הראל ומנורה מבטחים. הפוליסה מאפשרת למבוטח להפקיד כספים באופן חד-פעמי או שוטף, כאשר הכספים מושקעים בקרנות השקעה מגוונות לפי בחירת המבוטח. למוצר זה יש רכיב ביטוחי מינימלי הכולל כיסוי למקרה מוות, אך העיקר הוא מאפיין החיסכון וההשקעה. הפוליסה מעניקה גמישות רבה במשיכת כספים, ללא מגבלות זמן או קנסות יציאה משמעותיים. הכספים בפוליסה נהנים מהגנה מפני עיקולים עד לסכום מסוים, מה שהופך אותה לכלי חיסכון מוגן. התשואות מושפעות מביצועי השווקים הפיננסיים והמדיניות ההשקעתית שבחר המבוטח.

יתרונות עיקריים של פוליסת החיסכון

הפוליסה מציעה גמישות מקסימלית במשיכת כספים, הגנה מפני עיקולים, וזכאות לפדיון רעיוני עבור אוכלוסיות מסוימות.

חסרונות פוטנציאליים

עמלות ניהול גבוהות יחסית, תלות בביצועי השוק, וחשיפה לסיכונים השקעתיים הם החסרונות העיקריים.

למה קוראים לפוליסת חיסכון גם "פוליסה פיננסית"

המונח "פוליסה פיננסית" נובע מהאופי הייחודי של המוצר המשלב בין שירותי ביטוח לשירותי השקעה פיננסית מתקדמת. בניגוד לפוליסות ביטוח מסורתיות המתמקדות בכיסוי סיכונים, הפוליסה הפיננסית מהווה בעיקר כלי השקעה וחיסכון עם רכיב ביטוחי מינימלי. השם משקף את העובדה שהמוצר נותן מענה לצרכים פיננסיים מורכבים כמו תכנון פנסיוני, אופטימיזציה מיסויית והשקעה לטווח ארוך. הפוליסה מאפשרת גישה למגוון רחב של מסלולי השקעה ומנהלי תיקים מקצועיים, בדומה למוצרים הפיננסיים המתקדמים ביותר בשוק. כמו כן, היא מעניקה יתרונות מיסויים ייחודיים שאינם קיימים במוצרי חיסכון רגילים, מה שהופך אותה לכלי פיננסי מתוחכם ורב-תכליתי המתאים למשקיעים המחפשים פתרונות מקיפים לניהול העושר האישי.

הבדלים מפוליסת ביטוח רגילה

פוליסה פיננסית מתמקדת בהשקעה ובחיסכון, בעוד פוליסת ביטוח רגילה מתמקדת בכיסוי סיכונים וביטוח.

מסלולי השקעה בפוליסת חיסכון

פוליסות החיסכון מציעות מגוון רחב של מסלולי השקעה המנוהלים על ידי מנהלי תיקים מקצועיים ובתי השקעה בינלאומיים מובילים. בין המסלולים הפופולריים ניתן למצוא קרנות של BlackRock, המנהל נכסים הגדול בעולם, המציע מסלולים מגוונים בדגש על אג"ח ומניות מפותחות. קרנות Vanguard מספקות חשיפה לשווקים הבינלאומיים בעמלות נמוכות, בעוד שמסלולי Fidelity מתמחים בצמיחה ארוכת טווח. חברות הביטוח הישראליות מציעות גם מסלולי השקעה עצמיים המותאמים לשוק הישראלי, כולל מסלולי אג"ח ממשלתיות, מניות תל אביב ומדדי מניות גלובליים. המבוטח יכול לבחור בין מסלול יחיד לשילוב של מספר מסלולים, ולעבור ביניהם בגמישות רבה. החלוקה הנפוצה כוללת השקעה שמרנית באג"ח, מאוזנת בשילוב מניות ואג"ח, ואגרסיבית המתמקדת במניות צמיחה ושווקים מתפתחים.

מסלולים מומלצים לפי פרופיל סיכון

| פרופיל סיכון | מסלולים מומלצים | אחוז מהתיק |

|---|---|---|

| שמרני | אג"ח ממשלתיות, פיקדונות | 70-90% |

| מאוזן | אג"ח + מניות ישראל/עולם | 50-70% |

| אגרסיבי | מניות, שווקים מתפתחים | 30-50% |

פדיון רעיוני לדוגמא:

מקור: https://digital-content.fnx.co.il/sites/docs/polarchive/lifeinsurance/retirement-age.pdf

בחירת מסלול לפי גיל

גילאי 50-60: דגש על מסלולים מאוזנים עם הטיה שמרנית. גילאי 60+: מעבר הדרגתי למסלולים שמרניים יותר.

מהו פדיון רעיוני ואיך הוא מתבצע

פדיון רעיוני הוא הליך משפטי וחשבונאי המאפשר למבוטח ליהנות מהטבת מס מבלי למשוך בפועל את כספי החיסכון מהפוליסה. התהליך מתבצע על ידי חברת הביטוח שמבצעת "פדיון וירטואלי" של הרווחים הנצברים בפוליסה ומיד לאחר מכן מפקידה אותם בחזרה. פעולה זו יוצרת אירוע מס המאפשר לנצל את הפטור ממס הקבוע בתיקון 125 ד'. במהלך התהליך, חברת הביטוח מחשבת את הרווחים הנצברים מתחילת השנה, מנכה מהם מס במקור בשיעור 25%, ומפקידה את היתרה בחזרה לפוליסה. המבוטח מקבל אישור על ניכוי המס (טופס 867) ויכול להגיש בקשה להחזר מס לרשויות המס. התהליך חייב להתבצע עד סוף שנת המס הרלוונטית ואינו ניתן לביצוע בדיעבד. הפדיון הרעיוני שומר על יתרת הפוליסה, זכויות הוותק, והמשכיות ההשקעה.

שלבי ביצוע הפדיון הרעיוני

שלב א': פנייה לחברת הביטוח עם טופס מתאים וצילום תעודת זהות. שלב ב': בדיקת זכאות ורווחים נצברים על ידי החברה.

שלב ג': ביצוע הפדיון הוירטואלי וניכוי מס במקור. שלב ד': קבלת אישור מס והגשה לרשות המסים.

התהליך מול פקיד השומה ורשויות המס

התהליך מול רשויות המס מתחיל לאחר קבלת טופס 867 מחברת הביטוח, המתקבל בדרך כלל במרץ השנה העוקבת לשנת המס. המבוטח נדרש למלא טופס 135 – דוח מקוצר להחזר מס, ולצרף אליו את טופס 867 יחד עם מסמכים נוספים כמו צילום תעודת זהות ופרטי חשבון בנק לזיכוי ההחזר. הגשת הבקשה יכולה להתבצע באתר רשות המסים, במשרדי מס, או באמצעות יועץ מס מוסמך. רשויות המס בודקות את הבקשה, מאמתות את הזכאות ומחשבות את סכום ההחזר בהתאם לתקרות הקבועות בחוק. תהליך הבדיקה נמשך בין שבועיים לשישה שבועות, ולאחר מכן מועבר ההחזר לחשבון הבנק של המבקש. חשוב לשמור על כל המסמכים ולעקוב אחר התקדמות הבקשה במערכת המקוונת של רשות המסים. במקרה של בעיות או דחיות, ניתן לערער או לפנות לייעוץ מקצועי.

מסמכים נדרשים לפקיד השומה

מסמכים בסיסיים: טופס 135, טופס 867, צילום תעודת זהות, פרטי חשבון בנק. מסמכים נוספים: במקרים מיוחדים – אישור זוגיות, מסמכי אפוטרופסות.

זמני טיפול ותגובה

זמן טיפול ממוצע: 2-6 שבועות מהגשת הבקשה. מעקב אחר הבקשה: דרך האתר הממשלתי או טלפון שירות לקוחות.

יתרונות הפדיון הרעיוני

הפדיון הרעיוני מציע יתרונות משמעותיים המיועדים לשפר את המצב הפיננסי של המשקיע הזכאי. היתרון הבולט ביותר הוא החיסכון הישיר במס הכנסה, המאפשר לזכאי יחיד לחסוך עד 3,750 שקל בשנה ולזוג זכאי עד 4,590 שקל בשנה. יתרון נוסף הוא שמירה על נזילות הכספים – המשקיע נהנה מהטבת המס מבלי להפסיד את הגישה לכספיו או את זכויות הוותק בפוליסה. הפדיון הרעיוני מאפשר גם המשכת צמיחת ההשקעה לאחר קבלת ההטבה, שכן הכספים נשארים מושקעים ויכולים להמשיך להניב תשואות. המנגנון פשוט יחסית לביצוע ואינו דורש הבנה עמוקה בשווקים הפיננסיים. כמו כן, ההטבה חוזרת על עצמה מדי שנה, מה שיוצר זרם קבוע של חיסכון מיסויי לאורך זמן. לבסוף, הפדיון הרעיוני ניתן לשילוב עם כלי תכנון מס נוספים ליצירת אסטרטגיה מיסויית מקיפה.

יתרונות כמותיים

| סוג זכאות | חיסכון שנתי מקסימלי | חיסכון צפוי ל-10 שנים |

|---|---|---|

| יחיד | 3,750 ₪ | 37,500 ₪ |

| זוג | 4,590 ₪ | 45,900 ₪ |

חסרונות וסיכונים של הפדיון הרעיוני

למרות היתרונות הרבים, לפדיון הרעיוני יש גם חסרונות וסיכונים שיש להכיר. החסרון העיקרי הוא התלות ברווחיות הפוליסה – אם ההשקעה לא הניבה רווחים בשנה נתונה, אין במה להשתמש לצורך הפדיון הרעיוני. כמו כן, ההטבה מוגבלת בזמן ובאוכלוסייה – רק ילידי 1948 ולפניו זכאים לה, מה שאומר שמספר הזכאים יקטן עם הזמן. התקרות ההטבה אינן גבוהות במיוחד ואינן מתעדכנות תמיד בהתאם לאינפלציה, מה שמקטין את ערכן הריאלי. התהליך דורש התארגנות שנתית ומעקב אחר מועדים קרובים, וכישלון בעמידה במועדים גורר אובדן מוחלט של ההטבה לאותה שנה. יש גם תלות בחברות הביטוח ובמקצועיותן בטיפול בבקשות, ולא כל החברות מכירות את הנוהל באופן מעמיק. לבסוף, קיים סיכון של שינויי חקיקה עתידיים שעלולים לבטל או לצמצם את ההטבה.

סיכונים עיקריים

סיכון ביצועים: תלות ברווחיות השנתית של הפוליסה. סיכון מועדים: חמצת מועדי הגשה גוררת אובדן ההטבה.

סיכון רגולטורי: שינויי חקיקה עתידיים עלולים לפגוע בהטבה. סיכון תפעולי: תלות בחברות הביטוח ובמקצועיותן.

ההבדל בין פוליסת חיסכון לקופת גמל להשקעה

פוליסת החיסכון וקופת הגמל להשקעה הן שני מוצרים פיננסיים שונים המיועדים למטרות שונות ומאופיינים ביתרונות וחסרונות שונים. קופת הגמל מיועדת בעיקר לחיסכון פנסיוני ארוך טווח, עם הטבות מס בהפקדה (ניכוי ישיר מההכנסה החייבת) אך עם מגבלות נזילות קשיחות עד גיל הפרישה. לעומת זאת, פוליסת החיסכון מציעה גמישות מלאה במשיכת כספים ללא קנסות משמעותיים, אך ללא הטבת מס בהפקדה. בקופת הגמל, המשיכה בגיל הפרישה מתבצעת כקצבה חודשית ופטורה ממס, בעוד שבפוליסת החיסכון המשיכה חייבת במס על הרווחים. עמלות הניהול בקופות הגמל נמוכות יותר בדרך כלל, אך הבחירה במסלולי השקעה מוגבלת יותר. לקופות הגמל יש כיסוי ביטוחי מובנה לנכות ושאירות, בעוד שבפוליסת החיסכון הכיסוי הביטוחי מינימלי. מבחינת תכנון מיסויי, זכאים מסוימים יכולים ליהנות מפדיון רעיוני בפוליסות החיסכון ומתיקון 190 בקופות הגמל.

השוואה מפורטת

| קריטריון | פוליסת חיסכון | קופת גמל להשקעה |

|---|---|---|

| נזילות | גמישות מלאה | מוגבלת עד גיל פרישה |

| הטבת מס בהפקדה | אין | יש (עד התקרה) |

| מיסוי במשיכה | מס על רווחים | קצבה פטורה ממס |

| כיסוי ביטוחי | מינימלי | מקיף לנכות ושאירות |

המלצות לפי מטרת ההשקעה

לחיסכון קצר טווח: פוליסת חיסכון מועדפת. לחיסכון פנסיוני: קופת גמל עדיפה. לגמישות מקסימלית: פוליסת חיסכון.

- המאמר נכתב בלשון זכר מטעמי נוחות בלבד, אך מיועד לנשים וגברים כאחד.

- אין באמור בפרסום זה כדי להוות ייעוץ פנסיוני המותאם לנתוניך האישיים, לצרכיך ולהעדפותיך, ואין בו משום המלצה לביצוע עסקה כלשהי במוצר פנסיוני. הנתונים הם לא נתונים רשמיים ולכן יכולים להשתנות בהתאם. *אין באמור תחליף לייעוץ ו/או שיווק פנסיוני אישי או התחייבות להשגת תשואה או דירוג דומה.